分享好友

分享好友

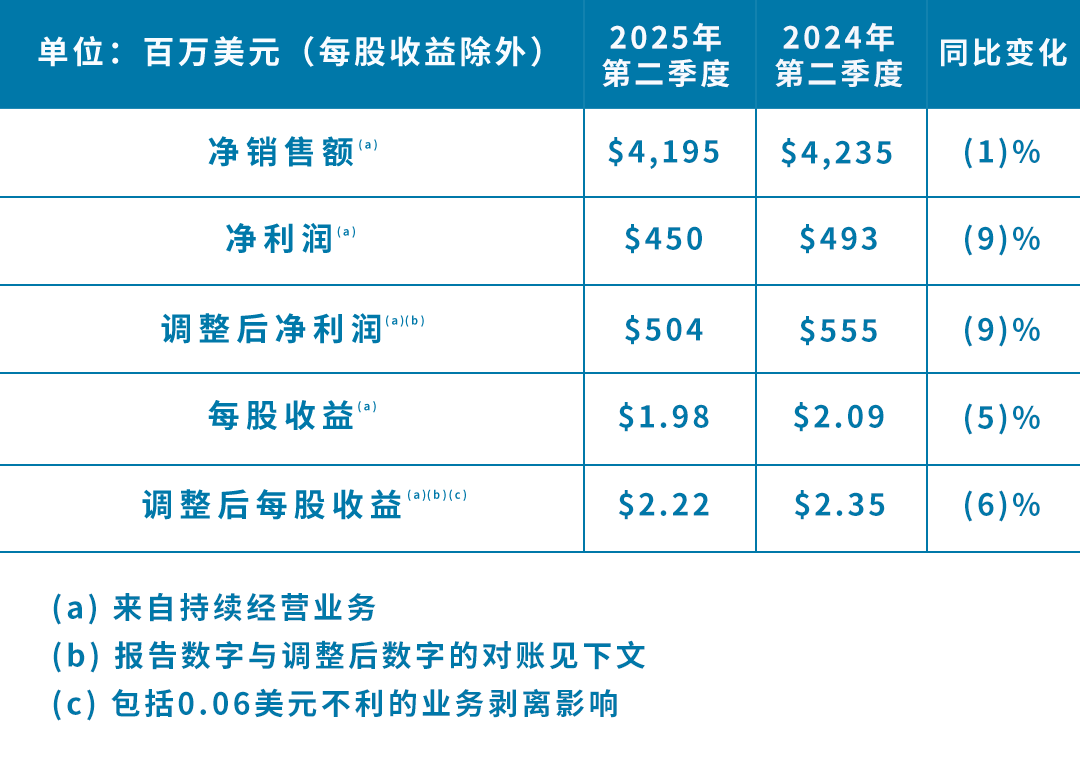

PPG董事长兼首席执行官Tim Knavish在评价2025年第二季度财务业绩时表示:

我对我们的增长势头感到满意:我们实现了2%的有机销售额增长,其中销售量和销售价格的贡献旗鼓相当。这种有机增长体现了PPG强大的产品组合优势,以及我们的全球业务在日益动态的宏观经济环境中的商业执行力。功能涂料业务部门实现了创纪录的季度销售额和收益,有机销售额增长了6%,这主要得益于客户对我们技术领先产品和服务的强劲需求。在工业领域涂料业务部门,经过几个季度的收缩后,销售量终于持平,初步实现了市场份额增长带来的收益。

欧洲建筑涂料的整体需求表现平平,主要在东欧地区出现下滑,但北欧和英国的有机销售额增长部分抵消了这一下降。墨西哥市场对建筑涂料的零售需求保持稳健,而工程项目支出虽较近期有所回升,但仍低于去年同期水平。从地区来看,美国和加拿大的有机销售额实现了中个位数百分比的增长,连续第二个季度实现了同比增长,拉丁美洲也取得了类似的有机增长。

展望未来,我们预计下半年销量的正向增长势头将加快,从而推动年度盈利实现强劲的同比增长。这一预期主要源于工业领域涂料业务部门的市场份额提升带来的效益日渐显现,预计该部门在第三和第四季度的销售量将实现低个位数百分比的增长,尤其是汽车原始设备制造商(OEM)涂料、包装涂料和工业涂料的增长预期高于市场。至于功能涂料业务部门,我们预计大多数业务都将实现稳健的有机增长,但被行业活跃度下降和客户订单模式导致的需求减弱部分抵消。此外,墨西哥建筑涂料业务有望在2025年下半年受益于项目相关需求的改善。销量增长势头的加快以及自主措施的落实,预计将推动下半年每股收益实现高个位数百分比的同比增长。

PPG多元化的全球业务组合、自主举措的落实、稳定的现金流量,再加上我们稳健的资产负债表,这些都让我对实现全年目标充满信心。我们重申,全年每股收益的指导范围为7.75美元至8.05美元。

感谢全球各地的PPG团队,他们激发潜能,攻无不克,每天践行我们的企业使命:保护并美化世界。

本季度净销售额受益于1%的销售量增长和1%的销售价格上涨,但被业务剥离导致3%的销售额同比下降抵消。

本季度末,公司持有的现金和短期投资总额为16亿美元;净债务为57亿美元,较2024年第二季度增加了4.79亿美元。

第二季度,公司偿还了3亿欧元的到期债务,而2025年第四季度到期的债务为6亿欧元。

第二季度营业费用为8900万美元。

第二季度净利息支出为1800万美元。

第二季度有效税率约为23.5%。

本季度股票回购总额约为1.5亿美元,今年迄今为止为5.4亿美元。我们的资产负债表仍保持强劲,可继续为我们提供财务灵活性,我们也将继续致力于为股东创造价值。

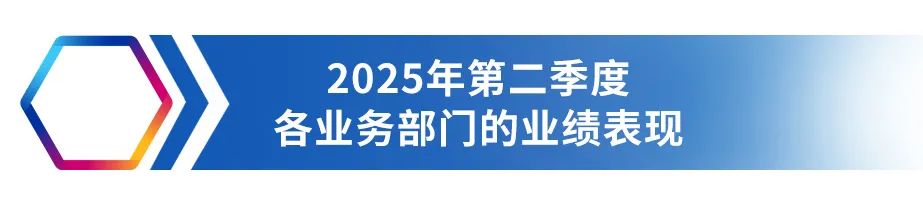

全球建筑涂料业务部门

全球建筑涂料业务板块的净销售额较2024年第二季度有所下降,主要原因是我们在俄罗斯的建筑涂料业务剥离以及销售量的下降,不过被销售价格上涨部分抵消。

欧洲、中东和非洲(EMEA)建筑涂料的有机销售额同比下降低个位数百分比,销售价格上涨被东欧地区的销售量下降抵消。拉丁美洲和亚太地区建筑涂料的有机销售额也同比下降低个位数百分比,原因在于墨西哥的增长被澳大利亚的下降抵消。本季度墨西哥的零售表现稳健,尽管项目销售额环比有所改善,但业绩受到商业投资暂停的影响。公司预计,2025年下半年墨西哥市场的商业和政府投资将逐渐恢复。

该业务部门EBITDA较上年同期下降了21%,主要受不利外币汇率、业务剥离和销售量下降的影响,但被价格上涨和成本控制措施部分抵消。

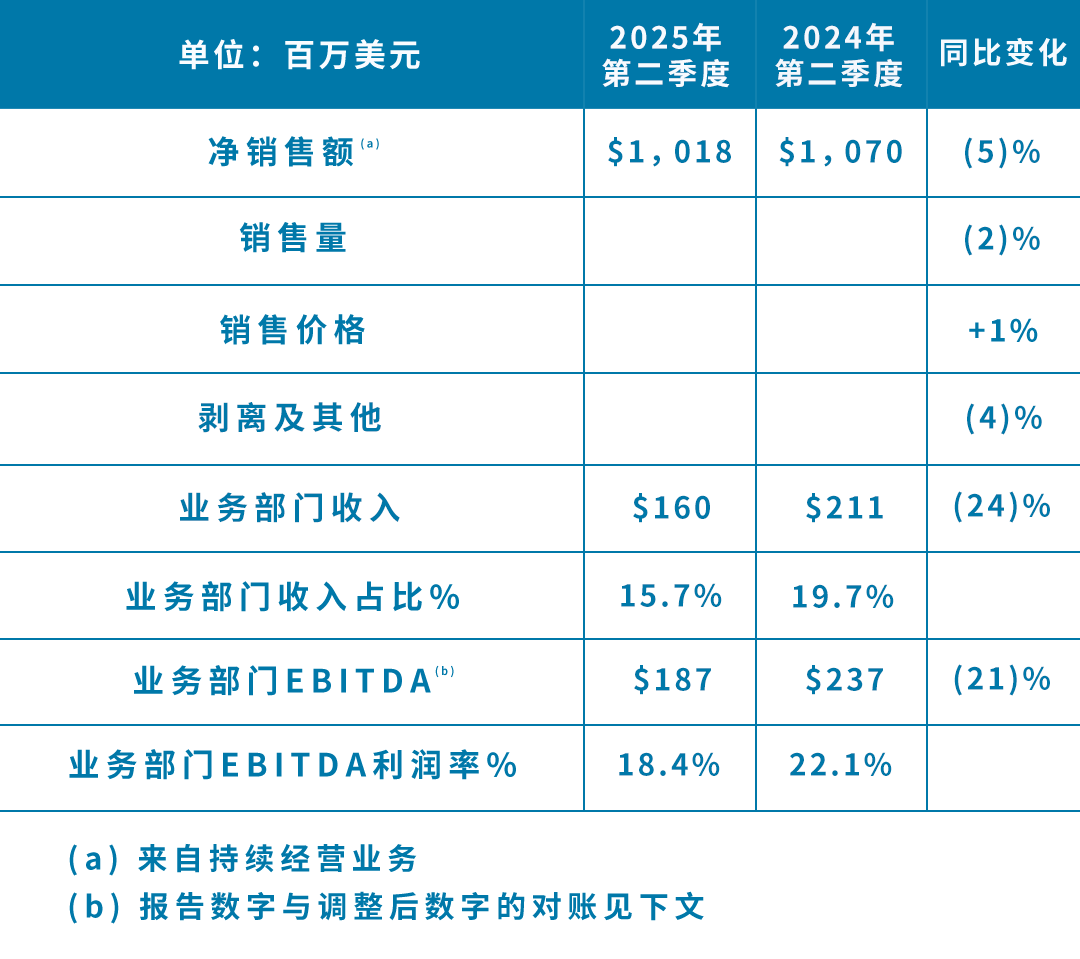

功能涂料业务部门

功能涂料业务部门实现了创纪录的季度销售额和收益,主要得益于6%的有机销售额增长,伴随着售价和销售量的双重提升。

销售量同比增长3%,主要来自航空材料、工业防护与船舶涂料和交通解决方案业务。在有机销售额高个位数百分比增长的推动下,航空材料实现了创纪录的季度销售额,而我们的订单积压也保持在3亿美元左右。汽车修补漆的有机销售额下降了低个位数百分比,汽车修补漆的有机销售额下降了低个位数百分比,在行业整体碰撞索赔率较低的背景下,该业务表现优于市场,这主要得益于市场份额提升以及订阅式服务收入。工业防护与船舶涂料的有机销售额同比增长了两位数百分比,欧洲和亚太地区船舶涂料的销售量增长也高于市场水平。交通解决方案在美国和加拿大市场的强劲需求推动下表现出色。

该业务部门EBITDA同比增长了8%,EBITDA利润率同比提高了30个基点,达到25.7%,主要是因为我们拥有技术优势的产品和数字订阅服务推动了有机销售额增长,但被与增长相关的投资部分抵消。

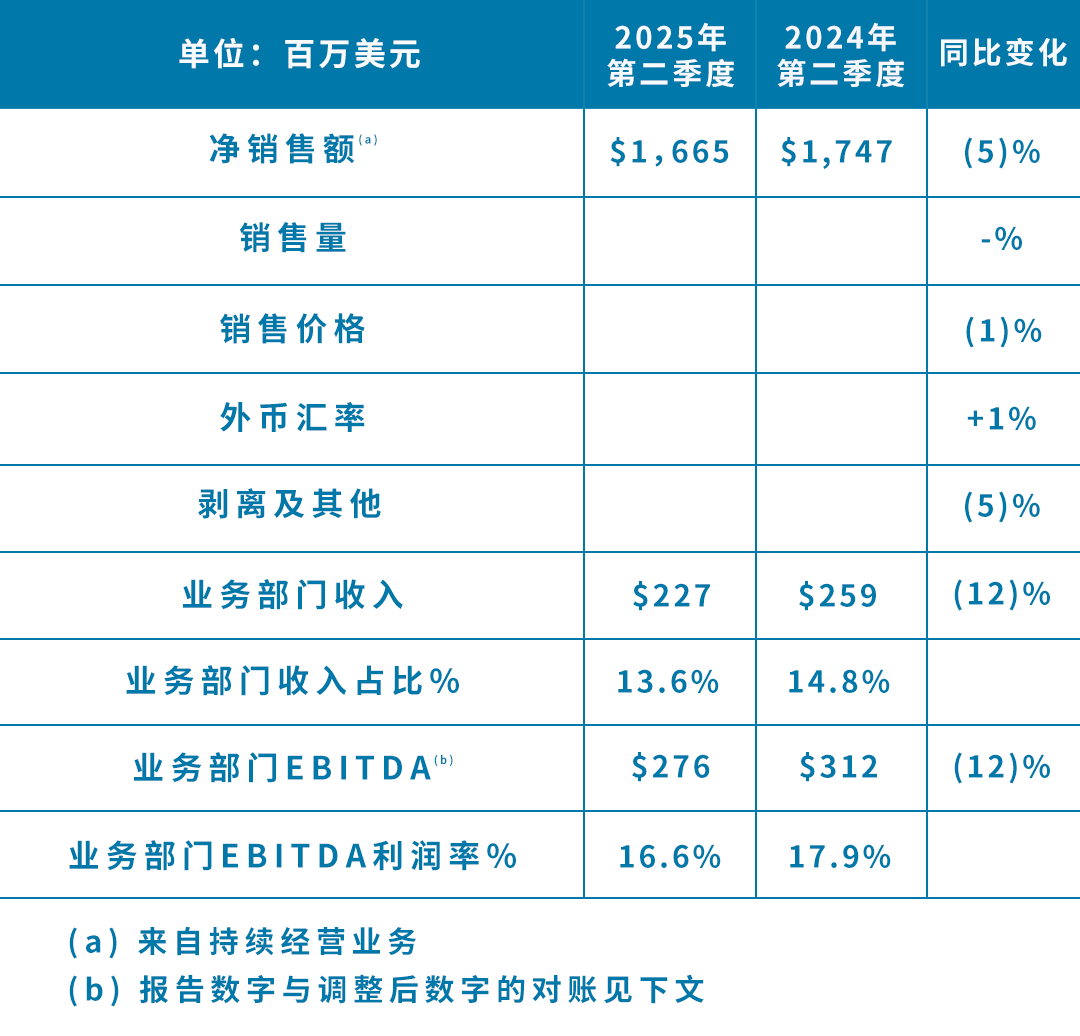

工业领域涂料业务部门

与2024年第二季度相比,工业领域涂料业务部门的净销售额有所下降,主要是受到2024年底二氧化硅产品业务剥离的影响。销售量持平,说明市场份额增长带来的效益越来越显著,而包装涂料和特种产品的优势被汽车行业产量的下降抵消。某些与指数挂钩的客户合同导致的售价下降被有利的外币汇率所抵消。

汽车原始设备制造商(OEM)涂料的有机销售额下降了低个位数百分比,原因是美国和欧洲工业制造率下降,但被PPG在中国和拉丁美洲的销售量增长(包括巴西市场份额增长带来的初步效益)部分抵消。工业涂料的有机销售额下降了低个位数百分比,主要是因为与指数挂钩的合同价格下降。销售量持平,原因是新客户转化超越了行业需求下降。包装涂料的有机销售额同比增长了高个位数百分比,得益于市场份额的扩大。

与2024年第二季度相比,该业务部门EBITDA下降了12%,EBITDA利润率下降了130个基点,主要是业务剥离和与指数挂钩的合同导致销售价格下降所致,但被成本控制措施部分抵消。

公司重申,2025年全年调整后每股收益的指导范围为7.75美元至8.05美元。该范围得益于市场份额增长势头和自主成本控制措施的推动,同时也反映出当前全球经济环境、外汇汇率,以及我们在不同地区和业务板块面临的需求差异。