分享好友

分享好友4月14-16日,由中国涂料工业协会主办,明光市人民政府、安徽明光经济开发区联合主办的2026涂料大会在安徽明光成功召开,1100余名嘉宾和代表与会。

4月16日上午,中国涂料工业协会秘书长刘杰以《中国涂料行业2025年经济运行情况及2026年发展趋势分析》为核心议题,结合宏观经济底色、下游产业变迁、产业链供需格局、全球贸易环境等多维度数据,全面复盘上一年度产业运行全貌,分析预判全新周期下的行业走向。

当前产业深陷内需疲软、同质化竞争加剧的现实困境,叠加全球地缘格局动荡、环保政策持续收紧的外部环境,全行业亟需清晰的趋势研判与战略指引。

此次权威解读,不仅梳理了产业结构性调整的核心脉络,更明确了绿色转型、技术突破、出海布局、新兴赛道突围的实施路径,为全产业链企业制定经营战略、优化产品布局、把握市场机遇提供关键参考,也为“十五五”时期涂料行业高质量发展筑牢认知基础。

NO.1

宏观稳健,内外承压

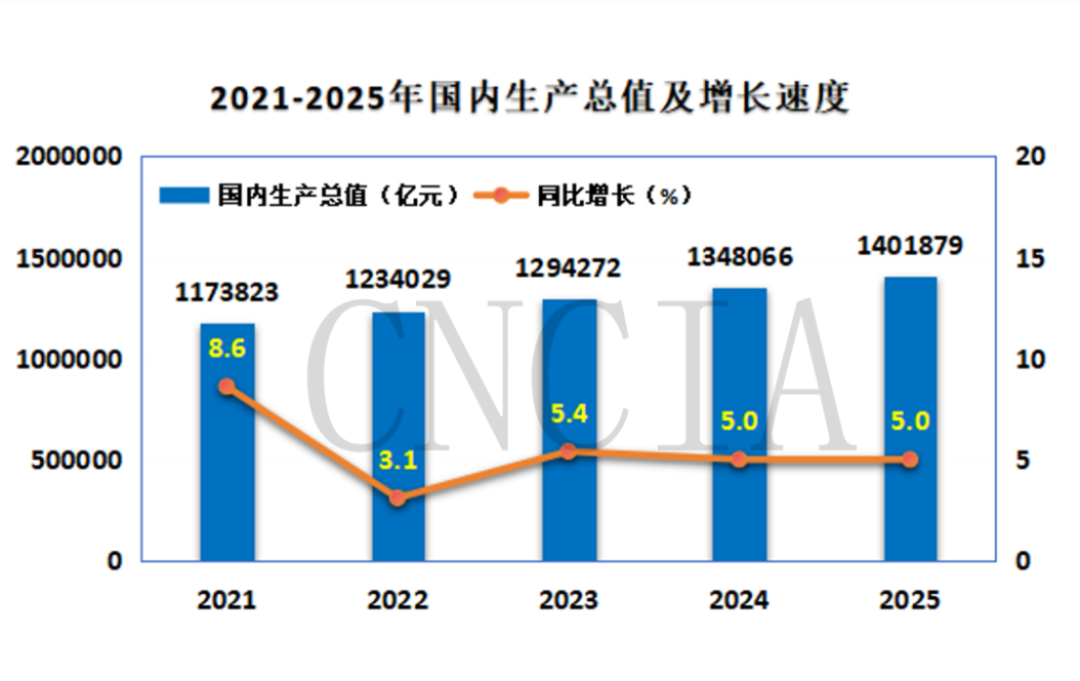

2025年作为“十四五”规划收官之年,国内经济顶压前行,全年GDP达到140.2万亿元,同比增长5.0%,整体呈现稳格局、强进势、新动能、高韧性的四大特征,为涂料产业平稳运行筑牢宏观根基。

依托“十四五”时期积累的扎实发展成果,国内产业体系持续完善,同时为“十五五”稳步推进、“十六五”远景目标落地铺垫坚实条件。

值得注意的是,国内经济长期向好的基本面不变,产业根基稳固、市场潜力充足,但仍存在需求不足、动能转换偏慢、行业竞争加剧等问题。叠加地产等领域风险传导,涂料产业发展依旧承压,面临多重挑战。

此外,国际环境复杂多变,全球产业链加速重构,地缘冲突、贸易壁垒、技术封锁等因素,加剧了外部市场不确定性。

NO.2

下游分化,新旧迭代

涂料行业的市场表现与下游产业深度绑定,2025年下游细分领域呈现明显两极分化格局。整体工业增加值同比增长5.8%,制造业增加值增速达6.1%,领跑工业整体水平,产业升级成效持续显现。

传统刚需领域持续承压,房地产行业进入深度结构调整周期,集装箱制造业产量大幅下降,家电、3C数码等消费类产业增速放缓,传统涂料应用市场不断收缩。

反观高端制造与新兴产业需求强劲,汽车、工程机械、光伏、船舶产业保持中高速增长,工业机器人、发电机组、风电、新型储能装备等赛道涨幅尤为亮眼,航空航天、人工智能、生物医药等领域加速国产化与高端化升级,催生大量特种涂料、防护材料、功能性粉体材料需求,成为涂料行业全新增长极。

长远来看,长周期产业需求持续释放,未来产业布局提速,特种防护树脂、功能性粉体等高端化工材料,将成为涂料、颜料企业突破同质化竞争的核心赛道。同时,双碳政策、成本压力与严苛环保管控,也将加速低端产能出清,推动行业结构优化升级。

NO.3

产销收缩,逆势增长

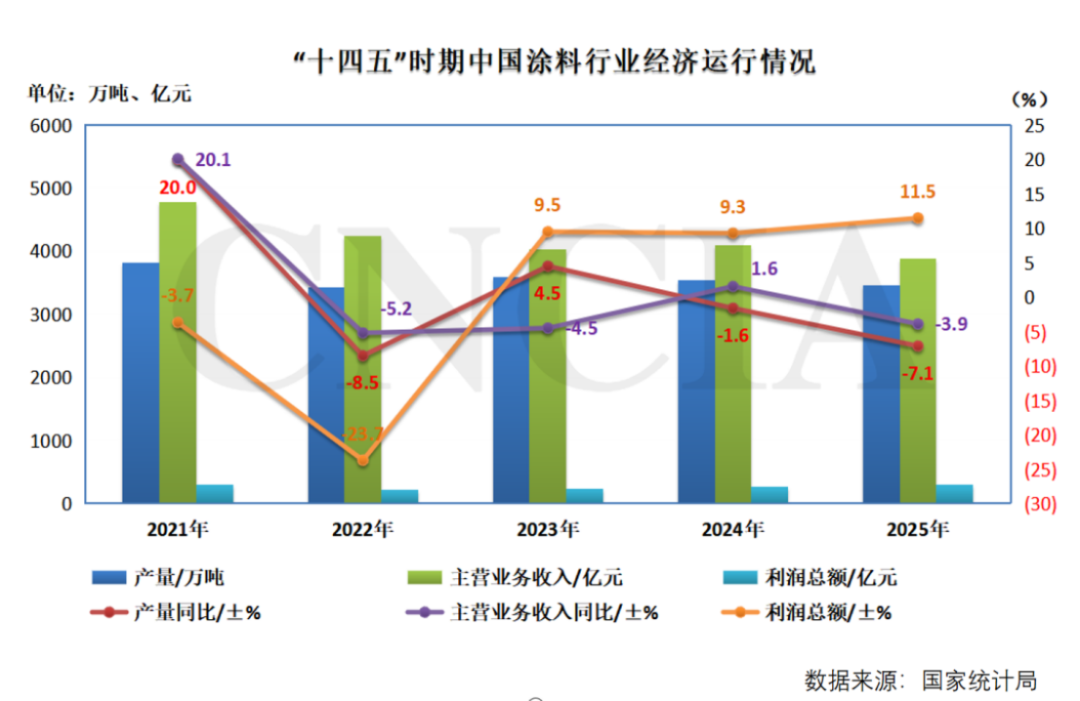

在多重因素综合作用下,2025年中国涂料行业结构调整持续深化,上游原料波动、下游需求分化共同推动行业进入调整期,整体运行保持平稳,呈现产量营收双降、利润逆势上涨的发展特征。

全年全国涂料总产量3460.2万吨,同比下降7.1%;行业利润总额292.5亿元,同比增长11.5%。这一数据变化,直观反映出行业告别规模扩张模式,加速向高质量、高附加值方向转型。

国内本土涂料产业加速全球化,产业进口替代成效显著。

颜料细分赛道走势分化,氯化法钛白粉出口稳步增长,硫酸法钛白粉、氧化铁颜料受国际需求回落冲击,出口量与金额同步下滑。

NO.4

格局重构,机遇尚存

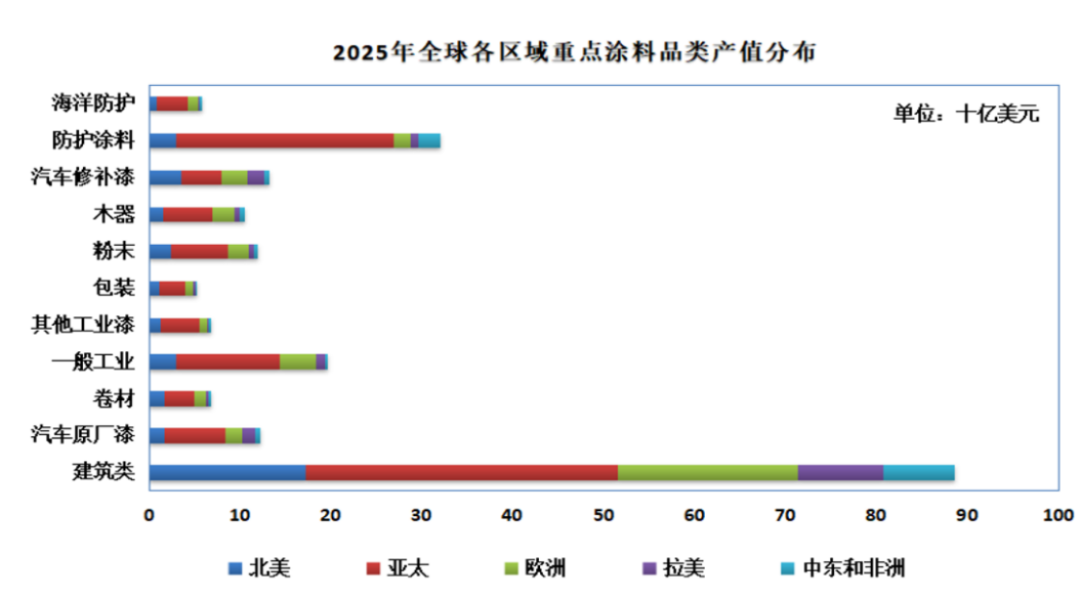

据Chemquest数据,2025年全球涂料市场市值约2134亿美元,同比增长5.49%,通胀与货币波动带动行业营收上行,但整体销量并未同步增长。

细分品类需求结构持续迭代,装饰涂料、普通工业漆需求有所下滑,船舶、机械等防护类涂料需求上涨6%,粉末涂料稳步扩容,全球涂料产业向功能性、专用化方向转型。

▲ 数据来源:Chemquest

区域市场发展冷暖不均,亚洲涂料市场整体占比小幅回落,中国以24%的市场占比居于全球核心地位。

欧洲市场受能源危机、高通胀冲击最为严重,大量上游化工企业关停,累计减产3700万吨,区域涂料需求持续疲软。

与此同时,全球工业防护涂料需求全面扩容,为国内防护涂料企业出海布局、抢占海外市场创造了有利条件。

NO.5

稳基础、调结构、促发展

2026年作为“十五五”规划开局之年,也是衔接“十四五”发展成果、布局中长期现代化建设的关键一年,涂料行业将以稳基础、调结构、促发展为核心主线,迎来全方位转型升级。

经济政策层面,持续宽松的货币环境、全国统一大市场建设、促消费政策落地,将为产业发展提供稳定支撑。

此外,环保政策体系持续完善,碳排放双控全面落地、VOCs环保税试点扩容、固废管控新规实施,倒逼行业加速低VOCs、水性、无溶剂、无机环保涂料的研发与普及,绿色转型成为企业生存发展的硬性要求。

市场维度呈现双向发展趋势。一方面,国内经济韧性持续释放。改善型、智能型、节能型建筑需求在稳步提升,为建筑涂料细分赛道带来新增长点。新能源、储能、高端装备等新兴产业持续扩容,将拉动工业涂料增量需求。

另一方面,涂料出口将维持中高速增长,亚非拉新兴市场、下游产业链配套出海成为核心方向。

整体来看,2026年涂料行业产量降幅将进一步收窄,原材料与产品价格温和上行,带动主营业务收入增长,行业盈利结构持续优化。

中国涂料行业2025年经济运行情况及2026年发展趋势分析报告,既是对 2025年产业整体态势的全面复盘与客观审视,也为“十五五”开局阶段的行业前行夯实底气、划定路径。

这份深度研判不仅为全产业链企业拨开市场迷雾、找准发展定位,更凝聚起行业共识,推动企业从规模扩张向质量提升转型、从同质化竞争向差异化突破转型、从被动合规向主动创新转型。