分享好友

分享好友

PPG发布2025年第四季度及年度财报

第四季度财务业绩要点:

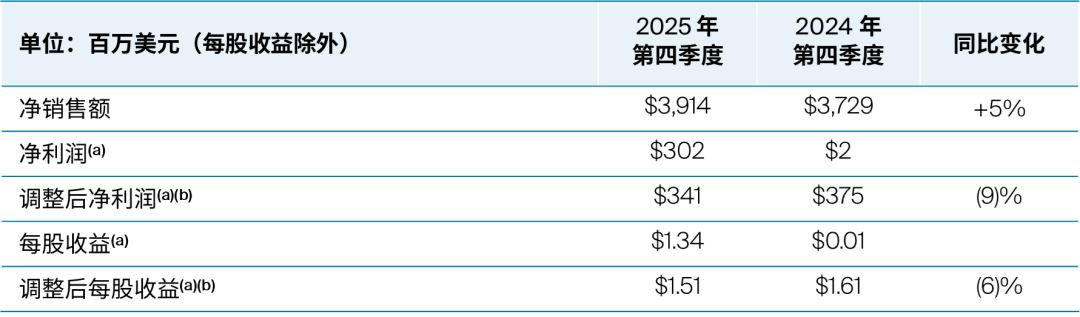

净销售额为39亿美元

有机销售额同比增长3%,主要得益于各个地区销售价量双涨

每股摊薄收益为1.34美元,调整后每股收益为1.51美元

股票回购约1亿美元

2025年度财务业绩要点:

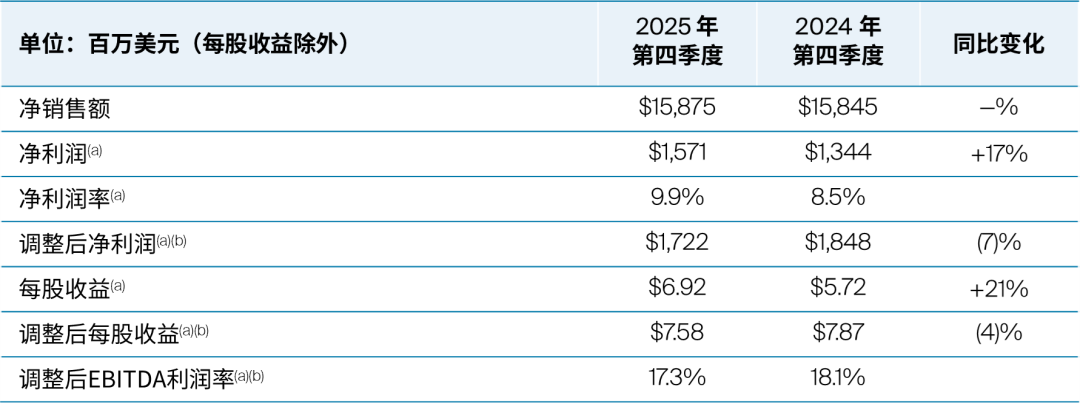

净销售额为159亿美元

有机销售额同比增长2%,主要得益于销售量价双涨

每股摊薄收益为6.92美元,调整后每股收益为7.58美元

营业利润率为17%,业务部门税息折旧及摊销前利润率(EBITDA)为19%

经营性现金流为19亿美元,同比增长超过5亿美元

股票回购和股息共计为14亿美元

匹兹堡—(美国商业资讯)— PPG(纽约证交所代码:PPG)日前发布2025年第四季度及年度财报。

2025年第四季度合并业绩

(a) 来自持续经营业务

(b) 报告数字与调整后数字的对账见下文

董事长兼首席执行官寄语

PPG董事长兼首席执行官Tim Knavish在评价2025年第四季度及年度财务业绩时表示:

第四季度,我们持续展现出加速增长的势头,实现了3%的有机销售额增长,为今年各季度的最高增速,这要得益于销售量和销售价格的双重贡献,事实上,我们在所有地区都实现了销售量的增长。

2025年各季度,我们全球建筑涂料业务部门的业绩持续改善,尤其是第四季度的有机销售额增长了2%,主要由于墨西哥的项目相关销售额环比恢复,零售表现也很强劲。欧洲的总体需求仍呈现分化态势。

本季度,功能涂料业务部门的有机销售额增长了3%,航空航天涂料、工业防护与船舶涂料的强劲表现被汽车修补涂料的需求下降部分抵消,反映了其客户订单模式向上半年倾斜。受益于技术优势产品和服务需求强劲推动,第四季度的价格同比上涨了4%。

工业领域涂料业务部门的有机销售额同比增长了4%,主要得益于市场份额提升。我们在汽车原始设备制造商(OEM)涂料、工业涂料,特别是在包装涂料方面的产量超过了行业水平,并在本季度实现了两位数的销售量增长。

从全年看,我们持续实现销售量和销售价格的同步提升,推动全年有机销售额增长2%。这一强劲表现主要得益于航空航天涂料、工业防护与船舶涂料的两位数百分比增长,以及包装涂料的高个位数百分比增长。此外,我们的功能涂料业务部门实现了创纪录的销售额和收益。

2025年,公司采取果断措施降低全球结构性成本,全年实现7,500万美元的成本效益。

2026年,随着欧洲制造整合和其他结构性成本削减举措的推进,我们预计2026年将新增约5,000万美元的重组节省。

第四季度的调整后每股收益为1.51美元,2025年度的调整后每股收益为7.58美元。本季度,我们回购股票约1亿美元,年度回购股票约7.9亿美元,约占公司流通股的3%。结合股息分派,2025年我们共向股东回馈14亿美元。

2025年,我们创造了19亿美元的经营性现金流,年末的现金和短期投资高达22亿美元,这为我们提供了持续的财务灵活性,以便为股东创造更大的价值。

展望未来,尽管欧洲及全球工业终端市场需求仍将承压,但我对公司在2026年的有机增长前景充满信心。增长将主要由航空航天涂料、墨西哥建筑涂料业务以及工业领域涂料的市场份额提升所驱动。我们预计全年有机销售额将处于持平至低个位数增长区间,每股收益有望实现中个位数百分比增长。这体现了我们专注高效的组织能力,以及不断强化的技术优势产品与服务组合。

今年取得的显著进展离不开全球PPG员工的奉献。感谢全球团队每天践行我们的使命:我们保护并美化世界。

其他财务信息

净债务为51亿美元,同比增加约6.3亿美元。

2026年第一季度到期的公司债务为7亿美元。

第四季度营业费用为1.14亿美元,高于上年,主要是因为医疗理赔支出增加,以及第四季度有机增长和现金生成强劲导致激励性薪酬调整。

第四季度净利息支出为3400万美元。

第四季度财报有效税率约为20%,调整后有效税率约为24%。

2025年第四季度各业务部门业绩表现

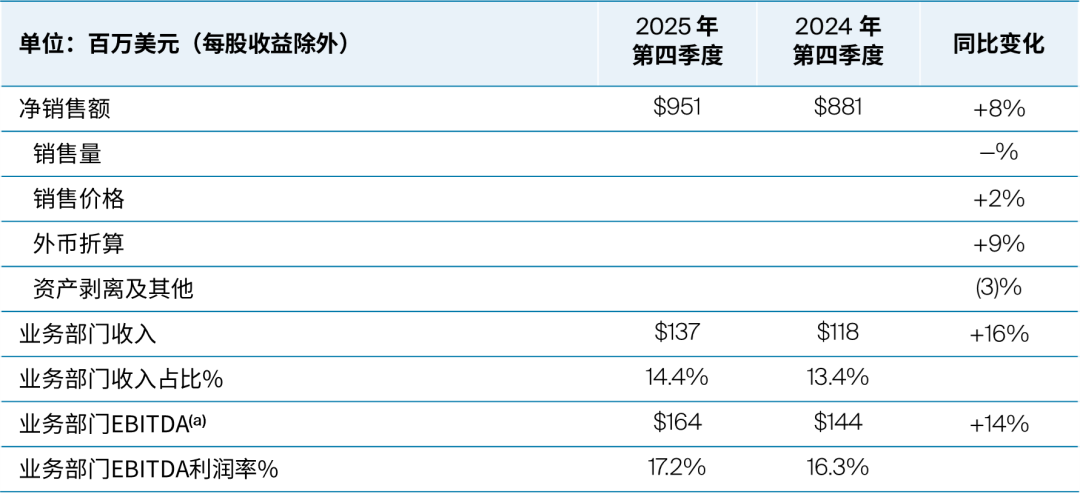

全球建筑涂料业务部门

(a) 报告数字与调整后数字的对账见下文

与2024年第四季度相比,全球建筑涂料业务部门的净销售额增长了8%,主要得益于销售价格的上涨和有利的外币折算,但被俄罗斯建筑涂料业务剥离部分抵消。墨西哥的销售量增长被欧洲的下降抵消。

拉丁美洲和亚太地区建筑涂料有机销售额同比实现高个位数增长,主要由拉丁美洲市场增长推动。EMEA建筑涂料的有机销售额同比下降了低个位数百分比,销售价格上涨被销售量下降完全抵消。在墨西哥,本季度零售表现强劲,与今年前几个季度相比,项目相关销售额继续环比恢复。公司预计,2026年第一季度墨西哥商业和政府项目投资将进一步改善。

该业务部门EBITDA同比增长14%,EBITDA利润率同比提升90个基点,主要得益于销售价格提升、墨西哥比索带来的有利汇率影响以及成本控制措施,部分被通胀因素抵消。

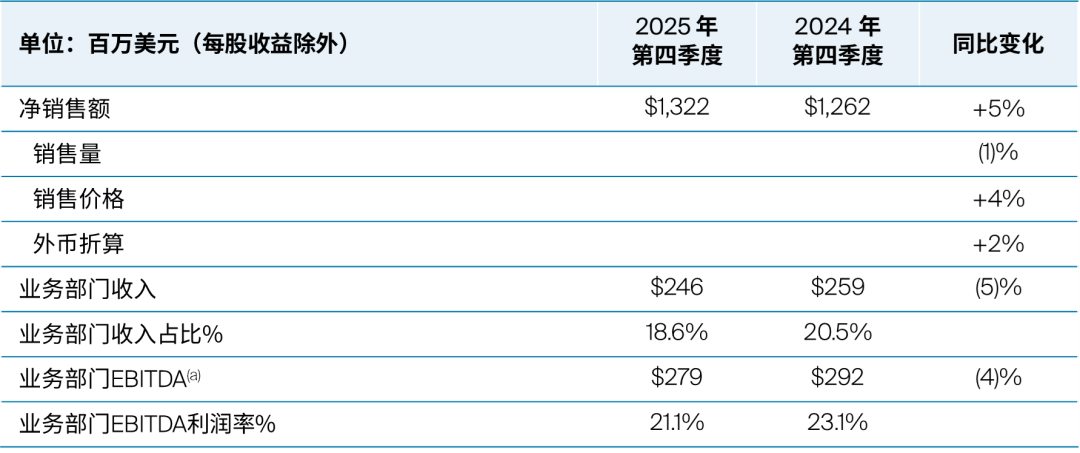

功能涂料业务部门

(a) 报告数字与调整后数字的对账见下文

功能涂料业务部门的净销售额增长了5%,主要由销售价格提升和有利的外币折算推动,部分被销售量下降抵消。

有机销售额增长了3%,主要得益于航空航天涂料、工业防护与船舶涂料的增长。航空航天涂料在第四季度实现了创纪录的销售额和两位数百分比的有机销售额增长,尽管产量同比提高,但订单积压仍增加到了约3.15亿美元。由于销售量下降,汽车修补涂料的有机销售额下降了高个位数百分比,反映了分销商的客户订单模式向2025年上半年倾斜。工业防护与船舶涂料的有机销售额较上年增长了两位数百分比,并连续第11个季度实现销售量增长,其中亚太地区船舶涂料销售增长高于市场水平。交通解决方案的有机销售额在这个淡季中同比下降了低个位数百分比。

该业务部门EBITDA同比下降4%,EBITDA利润率同比下降200个基点至21.1%,主要原因包括汽车修补涂料的销售量下降,以及航空航天涂料、工业防护与船舶涂料与增长相关的投资支出增加,但被销售价格上涨和制造效率提高部分抵消。

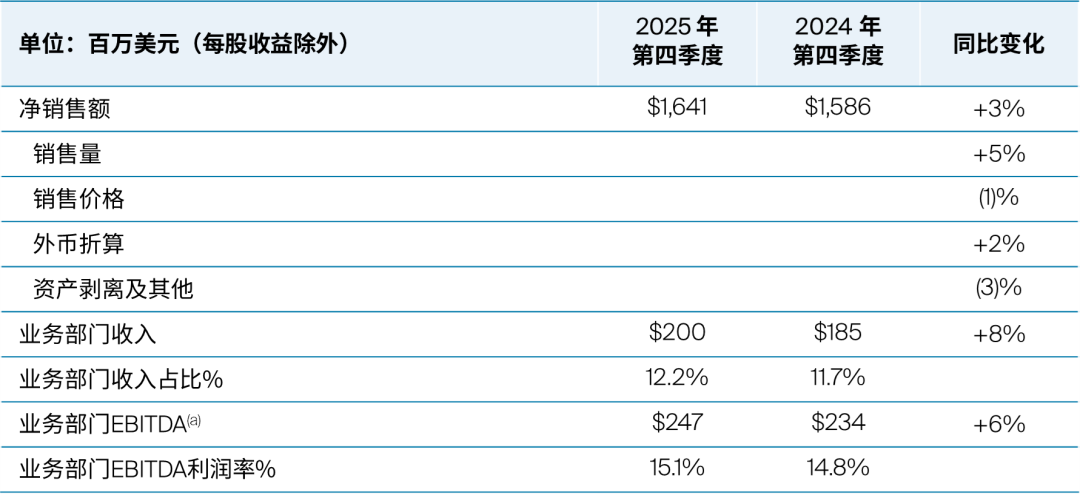

工业领域涂料业务部门

(a) 报告数字与调整后数字的对账见下文

与2024年第四季度相比,工业领域涂料业务部门的净销售额增长了3%,销售量增长了5%,主要得益于市场份额的增长。部分与指数挂钩的客户合同导致销售价格下降,但被有利的外币折算完全抵消。2024年底二氧化硅产品业务剥离对同比销售额产生了3%的影响。

汽车OEM涂料的净销售额增长了6%,销售量增长高于市场水平,公司已连续第二个季度跑赢全球汽车行业。工业涂料的有机销售额持平,欧洲及亚太地区销售量增长抵消了指数定价下降的影响。此外,包装涂料的有机销售额同比增长了两位数百分比,主要是得益于技术优势产品市场份额增长的推动。

与2024年第四季度相比,该业务部门EBITDA同比增长6%,EBITDA利润率同比提升30个基点,主要由销售量增长和生产效率提升推动,部分被指数挂钩的合同定价下降以及二氧化硅业务剥离带来的收益缺失所抵消。

2025年度财务业绩

(a) 来自持续经营业务

(b) 报告数字与调整后数字的对账见下文

2025年度净销售额为159亿美元,与上年持平,销售量增长了1%,销售价格上涨了1%,有利的外币折算为1%,但资产剥离使净销售额减少了3%。

在充满挑战的宏观环境中,公司的调整后每股收益仍然达到了7.58美元,得益于我们技术优势产品销售和强大品牌表现,航空航天涂料、工业防护与船舶涂料以及包装涂料等多个业务板块实现创纪录业绩。

2025年,公司派发股息约6.3亿美元,回购股票7.9亿美元。截至2025年底,当前股票回购授权还剩余20亿美元。资本支出总额约7.8亿美元。

展望

公司预计,2026年度调整后每股收益将在7.70美元至8.10美元之间,中值对应中个位数百分比增长。该预期基于当前全球经济活动、汇率水平、全球工业生产持续疲软以及各区域需求情况。公司预计2026年全年有机销售额将处于持平至低个位数增长区间。盈利增长预计将主要集中于下半年:上半年为持平至低个位数增长,下半年提升至高个位数增长。

2026年财务预测的其他相关信息详见PPG.com投资者部分发布的第四季度收益文件幻灯片及解读。