分享好友

分享好友第四季度财务业绩要点:

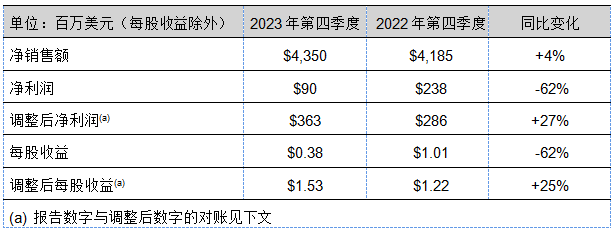

¤ 本季度创纪录实现净销售额44亿美元

¤ 净销售额同比增长4%,其中有机销售额增长1%

¤ 本季度每股摊薄收益0.38美元,调整后每股收益1.53美元

¤ 利润率进一步恢复,营业利润率同比上升260个基点

¤ 股票回购1亿美元

2023年度财务业绩要点:

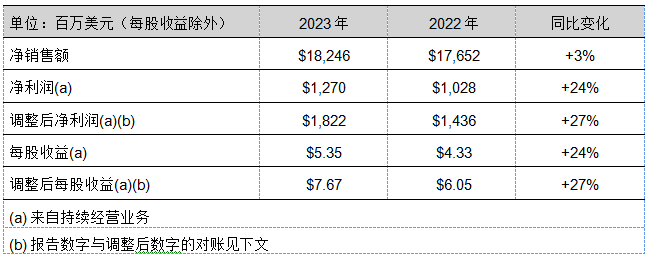

¤ 创纪录实现销售额182亿美元,其中有机销售额增长3%

¤ 每股收益5.35美元,创纪录实现调整后每股收益7.67美元

¤ 经营性现金流创纪录超过24亿美元,同比增长超过14亿美元

¤ PPG近日发布2023年第四季度及年度财报。

2023年第四季度合并业绩如下

董事长兼首席执行官寄语

PPG董事长兼首席执行官Tim Knavish在评价2023年第四季度及年度财务业绩时表示:

PPG团队实现了稳健的销售额同比增长、强劲的调整后收益增长和创纪录的经营性现金流,为2023年画上了一个完美的句号。我们业务组合的广度和韧性是我们第四季度实现创纪录财务业绩的关键,使我们能够受益于中国强劲的销量增长、欧洲稳定的市场需求,以及航空材料、汽车原始设备制造商(OEM)涂料和工业防护涂料等重要终端市场的持续增长。

我们在恢复历史水平的营业利润率方面取得了巨大进展,同时实现了30%的营业收入增长和260个基点的总体营业利润率增长,这是连续第五个季度实现其同比增长。此外,在营业收入增长和营运资金管理的推动下,我们本季度获得了强劲的现金流,全年经营性现金流也创记录超过了24亿美元。我们年末的资产负债表表现强劲,再加上一贯稳健的现金流,为我们提供了未来继续为股东创造价值的机会。

纵观全年,除了创纪录的财务业绩外,我们还成功实施并执行了各种战略举措来增强公司实力,包括采取重要行动来推动PPG有机增长。此外,我们执行了产品组合审核,旨在剥离我们欧洲和澳大利亚交通道路解决方案业务,并且最近还宣布将对二氧化硅产品业务开展战略替代审核。最后,我们按照传统回馈了股东:连续第124年向他们支付股息,同时也是连续第52年提高股息。

展望未来,尽管全球工业生产仍处于较低的绝对水平,但是我们预计,我们中国业务的需求将继续改善。在欧洲,我们认为2024年的经济活动将稳定于当前水平。在美国,我们预计2024年上半年经济状况将持续低迷。墨西哥目前是我们净销售额第二大国家,我们预计公司在该国的强劲增长势头将会持续。从PPG的角度来说,我们计划2024年实现销量增长,其途径包括执行各项关键战略增长举措,借助航空材料等多个领域和墨西哥等多个地区的持续需求,同时通过我们的特许经销商网络实施交叉销售。

我们高度重视为客户提供坚定的支持,依托我们强大的品牌,打造具有技术优势的产品和解决方案,帮助他们提升自己的生产效率和助力可持续发展。我们的目标是在2023年强劲财务业绩的基础上,在2024年继续实现增长和创造价值,造福所有利益相关方。最后,我要感谢我们在世界各地的50,000多名员工,是他们让2023年的我们激发潜能,攻无不克,也是他们让我们满怀信心在2024年再创辉煌。

2023年第四季度各业务部门业绩表现

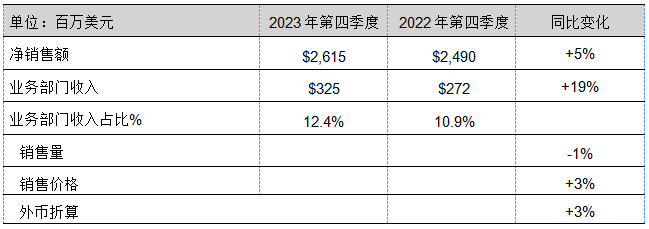

功能涂料业务部门

功能涂料业务部门第四季度净销售额增长了5%,主要是因为销售价格的上涨和有利的外币折算。

PPG拥有技术优势的各类航空材料产品销售依然强劲,该业务板块实现了中十位数百分比的有机销售额同比增长。在美国和欧洲强劲销量增长的推动下,工业防护和船舶涂料实现了中个位数百分比的有机销售额增长。汽车修补漆的有机销售额增长了低个位数百分比,主要得益于欧洲和亚洲两大市场的增长。在美洲和亚太地区的建筑涂料业务领域,有机销售额下降了低个位数百分比。墨西哥的建筑涂料在本季度再创佳绩,得益于墨西哥经济的持续增长和我们卓越的Comex品牌。美国和加拿大的建筑涂料销售额下降,原因在于专业承包商渠道的增长被持续疲软的DIY需求抵消。欧洲、中东和非洲地区建筑涂料的有机销售额下降了低个位数百分比,因为价格上涨带来的好处被销量下调抵消。

与上年相比,功能涂料业务部门的收入增长了19%,主要是因为销售价格上涨而投入成本下调。该业务部门的营业利润率同比提高了150个基点。

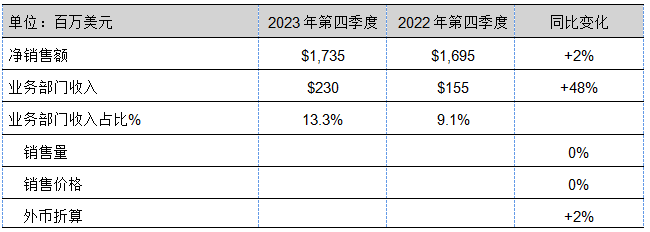

工业领域涂料业务部门

工业领域涂料业务部门的净销售额高于2022年第四季度,主要是因为有利的外币折算。

汽车OEM涂料的有机销售额增长了中个位数百分比,因为各个地区的销售价格均有所上涨,总体销售量也有所提高,这主要得益于我们在亚太地区和墨西哥的市场份额增加。遗憾的是全球工业活动减少,导致该业务部门所有其他业务板块的需求疲软。工业涂料的有机销售额下降了中个位数百分比,原因在于大多数细分市场的销售量下降。正如预期的那样,由于美国和亚太地区的强劲增长被欧洲和拉丁美洲的需求疲软部分抵消,包装涂料的有机销售额下降了低个位数百分比。

与上年相比,工业领域涂料业务部门的收入增长了7500万美元,增长率达48%,主要原因在于投入成本从历史高位下调和生产业绩改善。与2022年第四季度相比,该业务部门的利润率提高了420个基点。

2023年度财务业绩

2023年度实现了创纪录的净销售额,约为182亿美元,较上年增长3%左右。在销售价格上涨的带动下,有机销售额增长了3%。调整后每股收益也创下历史新高,增长了27%,原因包括销售价格上涨、投入成本下调、结构性成本节省和有利的外币折算,但被销量下降部分抵消。年末,投入成本和库存水平仍高于历史水平。

2023年,公司派发了6亿美元的股息。资本支出总额约5.5亿美元。公司在第四季度回购了1亿美元的股票,截至2023年底,股票回购授权还剩余约10亿美元。

其他财务信息

第四季度财报的每股收益包含0.67美元的非现金费用,反映的是交通道路解决方案业务的商誉减值。交通道路解决方案业务的公允价值下降主要是由于反映当前利率环境的加权资本成本(贴现率)上涨。

第四季度营业费用为1亿美元,高于上年,主要是因为基于业绩和股东回报的激励性薪酬以及非现金养老金支出增加。

第四季度财报税率和调整后有效税率分别为46.4%和22.0%。财报税率受第四季度非现金减值费用和某些其他费用的影响,这些费用没有税收优惠。

1300万美元的净利息支出低于公司在本季度初的预期,原因是现金流强于预期和提前偿还定期贷款。

在本季度末,公司拥有现金及短期投资总额近16亿美元。净债务为45亿美元,与上年第四季度相比减少了大约12亿美元。

展望

基于当前的全球经济活动、疲软的工业生产、欧洲的需求稳定、墨西哥的持续增长和中国的需求改善,公司对2024年第一季度及全年做出如下预测:

2024年第一季度的有效税率预计在24.0%至25.0%之间,高于上年,其中纳入了几次地区税率上调的影响和预期的各项国别收入。

2024年财务预测的其他相关信息详见PPG.com投资者部分发布的第四季度财报幻灯片演示与详细解读。

本新闻稿中使用的“有机销售额”一词的定义:净销售额,不含外币折算影响、收购、资产剥离、俄罗斯业务缩减等项目。