分享好友

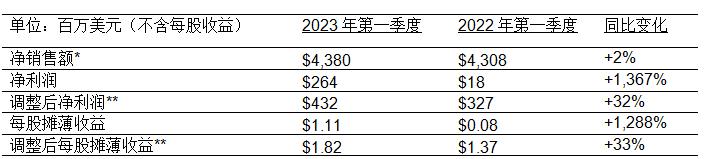

分享好友● 创纪录实现净销售额约44亿美元

● 在销售价格上涨的推动下,有机销售额较上年增长超过5%

● 每股摊薄收益为1.11美元,调整后每股摊薄收益为1.82美元

● 利润率加速恢复,营业利润率同比上升380个基点

● 供应中断缓解,生产经营改善

● 经营性现金流同比增长约4亿美元

PPG(纽约证交所代码:PPG)日前发布2023年第一季度财务业绩报告。

2023年第一季度合并业绩如下:

*导致净销售额同比变化的因素及其影响:销售价格上涨(+8%),销售量下滑(-3%),资产剥离和俄罗斯业务缩减(-1%),负面的汇率影响(-2%)

**财报数据与调整后数据的详细说明请参见下文

总裁兼首席执行官寄语

PPG总裁兼首席执行官Tim Knavish在评价2023年第一季度财务业绩时表示:

正如我们在本月早些时候所披露的那样,本季度我们的营业利润率加速恢复,从而推动调整后每股摊薄收益同比增长33%。尽管宏观经济条件仍然具有挑战性,但我们的业绩在不断改善,说明我们的多样化业务组合具备优势,并且我们在恢复利润率方面取得了进展。

虽然全球需求环境总体上符合我们之前的预期,但部分业务板块的表现优于我们最初的预测及其各自的市场平均水平。其中包括我们的航空航天涂料业务和拉丁美洲地区板块,它们在第一季度均实现了创纪录的销售额。此外,我们的汽车原始设备制造商(OEM)涂料业务受益于稳定的全球生产增长,保持了良好的增长势头。最后,我们在美国建筑涂料业务领域赢得了新的客户,使得我们的收益高于最初的预计。

我们的大部分业务部门实现了强劲的盈利增长,这得益于销售价格上涨、生产效率提升和总体成本控制带来的增量利润提高。同时,这些因素还推动我们欧洲、中东和非洲地区第一季度的营业收益创下历史新高。

展望未来,我们预计宏观环境将与第一季度总体保持一致:欧洲的经济活动(在较低的绝对水平上)保持稳定,中国的需求略有改善。在美国,我们预计某些终端市场的经济活动将持续低迷,尤其是与建筑相关的市场。供应链中断情况开始缓解,大宗商品原材料供应已经有所增加,并且预计还将进一步增加。我们仍然高度重视与客户开展合作,以提供卓越的服务和产品,重点是提升他们的生产效率和可持续发展。最后,除了有机增长之外,我们还开始践行之前宣布的重组行动和收购企业的协同整合,以进一步推动利润率的恢复势头并提高相关的经营性现金流。

最后,我要衷心感谢我们的全球员工,他们表现出了坚定的奉献精神,始终专注于实现我们的企业宗旨——“我们保护并美化世界”——激发潜能,攻无不克,同时还帮助公司取得了强劲的第一季度财务业绩。

2023年第一季度各业务部门业绩表现

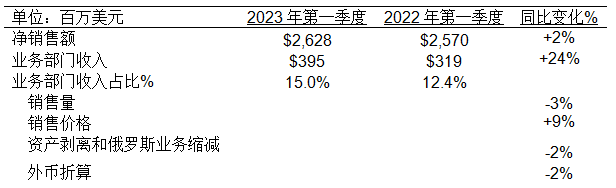

功能涂料业务部门

与去年同期相比,功能涂料业务部门第一季度净销售额有所增长,原因在于各项业务的销售价格上涨弥补了销售量下滑、资产剥离影响、俄罗斯业务缩减,以及负面外汇折算影响。

美国建筑涂料业务的有机销售额在赢得新业务和提高销售价格的帮助下,实现了高个位数百分比的增长,这足以抵消地区建筑市场疲软的影响。PPG Comex取得了创纪录的季度业绩,并继续受益于特许经营网络的强劲增长和出色业绩。正如预期的那样,由于持续的地缘政治问题导致消费者信心下降,欧洲的建筑涂料产品需求继续低迷,与前几个季度保持一致。受欧洲和美国特殊客户订单模式的影响,汽车修补漆的有机销售额与2022年第一季度持平,其中美国仍然存在订单积压现象。预计公司第二季度修补漆销售量将接近2019年疫前水平。航空航天涂料的销售量强于最初的预期,同比增长近百分之二十。工业防护和船舶涂料业务的有机销售额增长了中个位数百分比,主要是因为美国和拉丁美洲的需求强劲。

与上一年相比,功能涂料业务部门的收入增长了24%,主要是因为销售价格上涨远远超过了总成本通胀和销售量下降的影响。此外,我们还节省了多个项目的重组成本。该业务部门的营业利润率同比提高了260个基点。

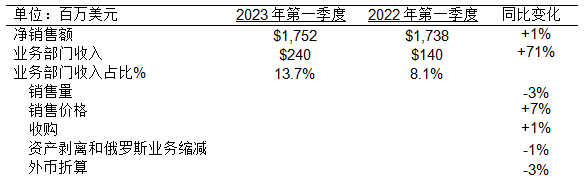

工业领域涂料业务部门

工业领域涂料业务部门的净销售额仅略有增长,因为各项业务的销售价格上涨大部分被销售量下降、负面外币折算和俄罗斯业务缩减抵消。

由于全球销售价格上涨及销售量增长,汽车原始设备制造商(OEM)涂料的有机销售额大幅增长。其中欧洲的增长率最高,公司在欧洲拥有得天独厚的技术优势,并且预计2023年仍将保持强劲增长。工业领域涂料的有机销售额下降了低个位数百分比,原因是全球工业生产疲软导致销售量下降,抵消了销售价格的上涨。包装涂料的有机销售额实现了低个位数百分比的增长,原因是销售价格上涨被大多数地区的销售量下降部分抵消。

与上一年相比,工业领域涂料业务部门的收入仅增长了1亿美元,因为销售价格上涨旨在恢复利润率,并且大部分被销售量下降等因素抵消。与2022年第一季度相比,该业务部门的利润率提高了560个基点。

其他财务信息

● 截至第一季度末,公司拥有现金及短期投资总额近15亿美元。净债务为58亿美元,比2022年第一季度末减少约3亿美元。库存连续小幅攀升,高于历史较高的季节性销售水平。

● 第一季度营业费用约为7000万美元,比上一年增加1500万美元,主要是因为非现金养老金支出增加。

● 收购企业的协同整合和业务重组计划节省了大约1500万美元的成本。

展望

基于当前的全球经济活动,同时考虑到欧洲地缘政治问题和大多数发达国家汇率走高造成的经济不确定性,PPG对2023年第二季度和全年做出如下预测:

2023年第二季度:

● 累计销售量基本持平,同比低个位数百分比小幅升降均有可能

● 营业费用约为7500万美元,高于上一年,主要是因为(非现金)养老金支出增加

● 净利息支出为3500万~4000万美元

● 有效税率为22.5%~24%

● 每股摊薄收益为1.92~2.02美元

● 调整后每股摊薄收益为2.05~2.15美元,不包括摊销费用0.13美元。

2023年全年:

● 调整后每股摊薄收益为6.95-7.25美元,不包括摊销费用、先前批准并披露的业务重组成本、非现金养老金结算费用和保险追偿收益。全年业绩指引的中位数预计:2023年下半年公司收入将同比增长10%。

本新闻稿中使用的“有机销售额”一词的定义:净销售额,不含外币折算、收购、资产剥离和俄罗斯业务缩减等项目。