分享好友

分享好友9月上海,烁玉流金,万物竞秀。在2025年上海合作组织天津峰会圆满落幕之际,上海迎来了中国、亚太乃至全球涂料行业最高规格盛会。

9月1-2日,2025亚太国际涂料产业发展大会暨第27届亚洲涂料工业理事会(APIC)年会在上海胜利举办。

这是亚太国际涂料产业发展大会和亚洲涂料工业理事会年会首次联袂在中国召开,涂料行业“顶级国际会议+国际涂料组织”首次联动,亚太涂料区域协同创新加速形成。来自中国石化联、世界涂料理事会以及中国、英国、德国、澳大利亚、巴西、日本、韩国、印度尼西亚、新加坡、马来西亚、菲律宾、越南等12个国家和地区的涂料组织代表、行业领袖、企业精英、专家学者共300余人参会。多国行业协会代表与企业嘉宾现场分享,深度解读了亚太涂料行业的发展现状、细分机遇与未来方向。

1、全球涂料:亚太成核心增长引擎

世界涂料理事会会长Tom Bowtell在《世界涂料理事会(WCC)工作报告》中披露,2024年全球涂料市场呈现“量价齐升”态势:市场规模达约2020亿美元,销量突破489亿升,同比分别增长2.5%和0.4%。

其中,建筑装饰涂料是绝对主力细分板块,以57%的销量占比、42%的销售额占比稳居第一。

从区域格局看,亚太地区(尤其是中国、印度)既是全球最大涂料消费市场,也是增长最快的核心区域;行业集中度则持续提升,前10大涂料制造商已占据44%的全球市场份额,2022~2024年全球43起行业并购案主要集中于欧美地区。

未来5年,全球涂料市场增长动能将进一步释放,预计销量、销售额年复合增长率分别达3.0%、5.8%,到2029年有望实现“567亿升销量、2670亿美元规模”的双突破。亚太各国市场,细分赛道差异化增长,机遇与特色凸显。

2、新加坡:防护/海洋涂料出口领跑

新加坡涂料协会会长Pamela Phua在《2025年新加坡涂料行业报告——贸易、趋势与战略展望》中指出,疫情后新加坡涂料贸易强势反弹,防护涂料与海洋涂料出口表现突出,进一步巩固了其“区域涂料中心”地位,目前已成为高性能涂料净出口国。不过,新加坡对建筑涂料、生态涂料的进口依赖度仍较高,这一供需缺口正孕育针对性增长机遇。

细分数据显示,2024年新加坡防护/船舶涂料出口量达1860万升(居各品类首位),建筑涂料进口量910万升(反映本土需求旺盛),汽车修补/特种涂料贸易量2540万升(支撑高端市场与再出口业务)。未来增长方面,2024~2028年,新加坡涂料市场将保持稳健增长:建筑涂料规模预计从2024年1.559亿美元增至2028年1.699亿美元(年复合增长率2.17%);DIY涂料零售2025年收入预计达2017万美元(年增2.76%);罐装涂料、膨胀型涂料增速更亮眼,2030年规模预计分别达1360万美元(CAGR 5.2%)、2540万美元(CAGR 5.9%)。

3、澳大利亚:持续推进可持续发展目标

澳大利亚涂料制造商联合会执行官Bernard Lee指出,澳大利亚工党政府于5月3日成功连任后,多项环保政策有望继续推进,包括设立国家包装监管机构、推行强制性回收和生产者责任延伸制度等。

一、包装改革。澳大利亚政府计划设立国家包装监管机构,推行强制性回收成分要求、强制性延伸生产者责任以及生态调节费用。当前,澳大利亚已开始进行Paintback回收计划,专门处理包装和废弃涂料问题,不符合Paintback回收标准的涂料应被归类为“难以回收”类别。

二、二氧化钛工作暴露限值。政府提议将二氧化钛暴露限值从10 mg/m3降至2.4 mg/m3,行业对降低此限值持反对态度,且缺乏科学依据。尽管澳大利亚涂料制造商联合会成员企业普遍已达到更低标准,但额外监测与检测成本会对中小企业造成负担——包括天气、湿度等影响因素,以及检测资源匮乏问题。

三、危险品-水性涂料。Bernard Lee表示,澳大利亚将对含生物杀灭剂的水性涂料实施标签制度,并且水性涂料将不再属于危险品。此外对于世界涂料理事会成功推动《国际海运危险货物规则》对20 kg以下集装箱作出修改表示欢迎,当前,澳大利亚的标准尺寸为最高15 kg。

四、PaceHQ项目。Paintback旗下的PaceHQ项目于2025年4月启动。该项目的设施处理能力为:每日可处理19000 kg原漆、3000 kg塑料、5000 kg金属涂料包装。具体活动包括:接收家用和工业用混合涂料及包装、分拣分离涂料与包装、清洗并准备材料再利用、研发涂料材料再生利用、生产新产品如Paintback Greyscale。其中,Paintback?项目与与迪肯大学(Deakin University)和Sustainability Victoria合作,研发亮点包括:水性涂料正被试验用于可持续产品和地聚合物混凝土(一种低碳的传统混凝土替代品);塑料回收取得突破,开发了回收聚丙烯的新工艺,并将高度污染的塑料重新用于制造可用材料。自2016年启动以来,Paintback 已收集并负责任地处理了超过5600万kg的废漆和包装。仅在2023–2024财年Paintback项目收集了880万kg涂料和包装;130万kg溶剂型涂料被替代;360万kg水性涂料经过处理并被再利用;270万kg包装被清洗和回收。

Bernard Lee总结表示,行业通过Paintback项目积极应对包装与废漆处理问题,目前已取得显着成效,并通过研发创新将水性涂料和塑料包装转化为可持续材料。整体来看,澳大利亚涂料行业正通过自律创新与政策互动,持续推进可持续发展目标。

4、越南:木器涂料成聚焦重点

越南涂料油墨协会副会长Vuong Bac Dau在《越南涂料油墨行业报告——聚焦木器涂料》中提到,2024年越南经济的高增长为涂料行业提供了坚实支撑:GDP预计增长7.09%,工业与建筑业增长8.35%(贡献44.03%经济增量),出口额达7862.9亿美元(贸易顺差247.7亿美元),消费、基建投资与外资信心均稳步回升。

在此背景下,2024年越南涂料产量(不含腻子粉)达4.93亿升,同比增长8.34%。从品类结构看,装饰涂料占比最高(产量占51.5%、产值占44.6%),木器涂料是重点聚焦领域(产量占18.6%、产值占17%),卷材涂料(产量占6.5%)、海洋与防护涂料(产量占6.4%)也保持稳定份额。

5、印度尼西亚:水性装饰涂料成主流

印度尼西亚涂料协会会长Kris Adidarma在《印度尼西亚涂料市场情况及发展展望》中披露,2024年印尼涂料市场价值42.3亿美元,产量100.48万吨,其中水性装饰涂料是绝对主流,占比达66.9%(产量67.33万吨),溶剂型装饰涂料(产量占7.98%)、木器涂料(产量占7.28%)紧随其后。

展望未来,印尼涂料市场增长潜力显著:预计2025年产量将增至105.86万吨,细分品类占比基本保持稳定;2025-2032年市场规模年复合增长率预计达6.5%,到2032年有望突破70亿美元(达70.1亿美元)。市场格局方面,跨国企业(立邦、阿克苏诺贝尔、佐敦、关西)与本土企业(Avian、Propan Raya、Pacific Paint、Mowilex)共同竞争,覆盖装饰、工业、防护、船舶等多个赛道。

6、菲律宾:建筑涂料占比超六成

菲律宾涂料协会会长Reginald Yu在《菲律宾涂料市场发展分析》中表示,2026年菲律宾涂料行业将在“机遇大于挑战”的环境中前行:宏观经济层面,GDP预计增长5.8%-6.1%,通胀率控制在3%左右,为行业增长奠定稳定基础,预计全年涂料市场增速将达4%-6%(较2025年提升)。

从市场结构看,建筑装饰涂料仍是核心板块,占比达65%;其余品类中,地板及防护(工业)涂料占10%,木器涂料占6%,海洋涂料占5%,罐内和卷材涂料占4%,汽车修补漆占5%,汽车OEM涂料占2%,品类分布相对均衡,建筑领域需求仍是主要增长动力。

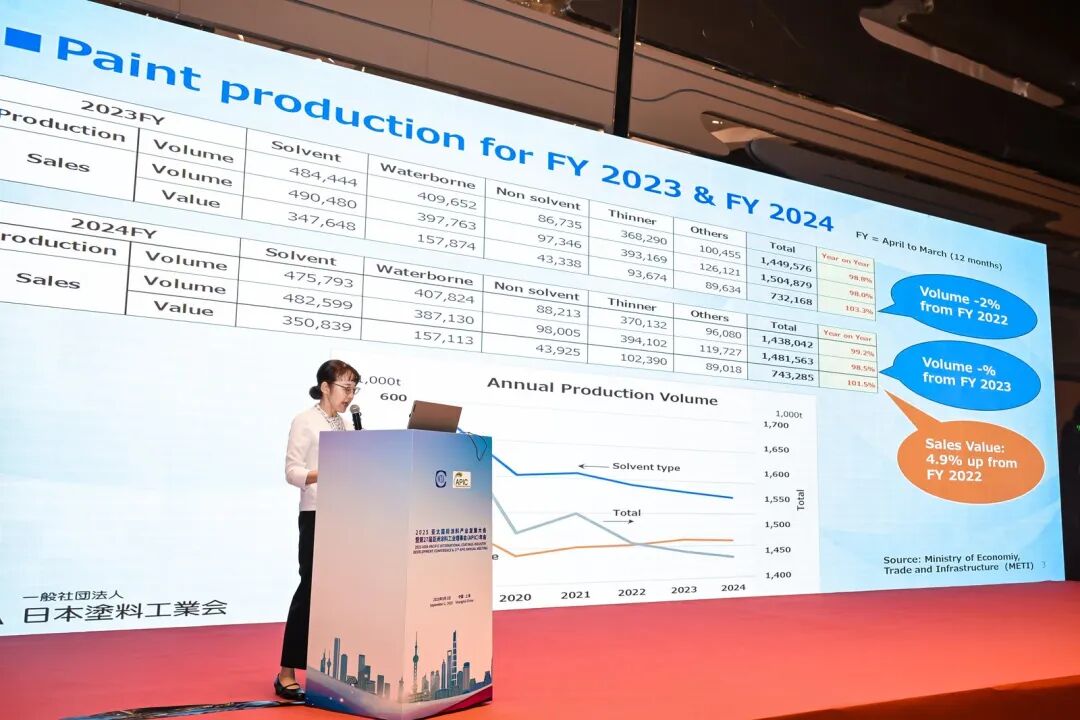

7、日本:2025年出货量有望小幅回升

日本涂料制造商协会执行董事小岛义雄/国际部部长法月佳子在《日本涂料市场趋势报告》中指出,近年日本涂料行业受疫情、东京奥运会后需求回落、俄乌冲突及地缘政治等多重因素影响,2024财年表现略有承压:产量143.80万吨、销量148.16万吨(较2023财年小幅下降),销售额7432.85亿日元(增长主要源于原材料涨价传导),预计2025年价格涨势将逐步放缓。

当前行业面临的挑战仍较突出:全球GDP增长乏力、化学工业复苏势头减弱,叠加焦煤、原油、LNG等原材料进口价格上涨,成本压力持续存在。不过,2025财年出货量有望小幅回升——据JPMA2024年调查,2024财年日本涂料总出货量预计123.7万吨,2025财年将回升至124.8万吨。细分需求上,建筑领域(含建材、结构)占比30%-31%(新房开工下降但翻新需求上升),汽车领域(OEM+修补漆)占20%(OEM需求稳定),工业领域(电器、机械)占16%-17%(低VOC涂料应用份额提升),船舶领域占14%-15%。

8、马来西亚:2025年预计增至56.28万千升

马来西亚涂料行业协会副会长Hee Peng Teoh在《马来西亚涂料行业市场形势分析》中介绍,马来西亚涂料制造商协会(MPCMA)成立于1966年,现有23家普通会员(含立邦、阿克苏诺贝尔、佐敦等涂料企业)、41家联席会员(含巴斯夫、陶氏化学等原材料服务商),核心职能是维护行业利益、推动国内外合作。

从市场表现看,马来西亚涂料行业增长势头强劲:总产量从2020年约22.5万千升增至2024年约49.5万千升,2018年以来年复合增长率达13.6%;2024年品类结构中,建筑装饰涂料占48.79%(24.17万千升),工业木器涂料占17.18%(8.51万千升),船舶海洋涂料占15.92%(7.88万千升),防护涂料占9.12%(4.52万千升)。展望2025年,总产量预计进一步增至56.28万千升,增长动力主要来自疫情后需求反弹;马来西亚国家银行预计2025年GDP增长4.5%-5.5%,国内需求、就业改善及经济多元化将持续支撑行业,但国际贸易政策不确定性仍是主要风险。

9、韩国:涂料产量增长6%

韩国涂料油墨工业协会全球法规合规工作组经理Jean Cho在《韩国化工法规最新报告》中披露,韩国涂料油墨行业协会共有会员企业60家(含25家特殊会员),2024年涂料产量达1016713千升,较2023年增长6%,行业规模稳步扩张。

从应用领域划分,2024年韩国涂料各品类产量分布为:建筑涂料193221千升、海洋涂料152326千升、汽车OEM涂料147480千升、金属制品用涂料89492千升、防水/地板涂料84984千升、彩钢板用涂料65762千升、重防腐涂料52020千升、交通涂料25421千升、汽车修补漆24905千升,另有电气设备用涂料、罐内涂料、木器涂料、塑料涂料等细分品类。产品类型上,环氧涂料、醇酸涂料、聚氨酯涂料占据主导地位,技术成熟度与市场接受度较高。