ЁЁЁЁЩЯКЃЃЌ2017Фъ2дТ13ШеЃКШЋЧђММЪѕКЭЬижжВФСЯЙЋЫОШћРФсЫЙЃЈХІНЛЫљДњТыЃКCEЃЉНёШеЙЋВМЃЌ2016ФъАДУРЙњЭЈгУЛсМЦзМдђЃЈGAAPЃЉЬЏБЁКѓУПЙЩЪевцЮЊ6.19УРдЊЃЌЕїећКѓУПЙЩЪевцЮЊ6.61УРдЊЁЃЭЌЪБЙЋВМ2016ФъЕкЫФМОЖШАДУРЙњЭЈгУЛсМЦзМдђЃЈGAAPЃЉЬЏБЁКѓУПЙЩЪевцЮЊ1.12УРдЊЃЌЕїећКѓУПЙЩЪевцЮЊ1.52УРдЊЁЃШчДЫСюШЫжѕФПЕФГЩОЭдДздЮвУЧЕФВФСЯНтОіЗНАИКЭввѕЃЛљВњЦЗСДСНДѓвЕЮёЧПДѓЕФОгЊФЃЪНЁЃдкИпадФмЙЄГЬВФСЯвЕЮёЗНУцЃЌЭЈЙ§ЗЂОђЙЄГЬВФСЯЪаГЁжаЕФЧБдкЛњЛсЃЌНЋЮвУЧгЕгаЕФзЈвЕММЪѕгызюЦыШЋЕФОлКЯЮяВњЦЗЯпЯрНсКЯЃЌвджЦЖЈТњзуПЭЛЇЬиЪташЧѓЕФНтОіЗНАИЃЌДгЖјЪЕЯжЧПОЂвЕМЈЁЃДЫЧАЃЌШћРФсЫЙаћВМЧЉЪ№ЙигкВЂЙКвйСЂЫмСЯВПЕФФсСњЙВЛьИФадвЕЮёВПЕФавщЃЌетвЛОйДыНЋНјвЛВНЬсЩ§ОлКЯЮяВњЦЗЯпЕФЖрдЊЛЏЃЌВЂШЋУцЬсИпЮвУЧЗўЮёПЭЛЇЕФФмСІЁЃдкввѕЃЛљВњЦЗСДвЕЮёЗНУцЃЌЦОНшЮвУЧЕФММЪѕгХЪЦЁЂећКЯЭјТчвдМАШЋЧђВМОжЃЌдкЛКТ§діГЄЕФЛЗОГЯТШЁЕУСЫзПдНЕФГЩЙћЃЌВЂБЃГжгЏРћЁЃ

ЁЁЁЁ2016ФъЕкЫФМОЖШМАШЋФъВЦЮёССЕуЃК

ЁЁЁЁ(1)МћЯТЮФЕФ“ЗЧУРЙњЭЈгУЛсМЦзМдђВЦЮёКтСПжИБъ”ЁЃ

ЁЁЁЁ(2)ЙЋЫОдкЬсМАЕїећКѓЪевцЪБЃЌЛсгУЕН“ВПУХЪеШы”КЭ“КЫаФЪеШы”ЕШЪѕгяЁЃетаЉЗЧУРЙњЭЈгУЛсМЦзМдђЪѕгягкЯТЮФЖЈвхЃЌВЂдкЯТУцЕФЁЖЗЧУРЙњЭЈгУЛсМЦзМдђВЦЮёКтСПжИБъМАВЙГфаХЯЂЁЗЮФМўжаНјааЕїећЁЃ

ЁЁЁЁ“БОФъЖШЃЌЮвУЧШЁЕУСЫЪЗЩЯЕкЖўИпЕФАДУРЙњЭЈгУЛсМЦзМдђЃЈGAAPЃЉЬЏБЁКѓУПЙЩЪевцвдМАЕїећКѓУПЙЩЪевцЃЌЖдДЫЮвИаЕНЪЎЗжИпаЫЁЃдкЕжЯћЕфаЭЕФЕкЫФМОЖШМОНкадгАЯьвдМАашЧѓдіГЄЗХЛКЗНУцЃЌЮвУЧШЁЕУСЫОоДѓЕФГЩЙІЃЌВЂЪЕЯжСЫзПдНМЈаЇЃЌ”ШћРФсЫЙЖЪТЛсжїЯЏМцЪзЯЏжДааЙйТоФНПЦЃЈMarkRohrЃЉБэЪОЃЌ“ЭЈЙ§РЉГфЮвУЧЦыШЋЁЂЖрдЊЛЏЕФОлКЯЮяВњЦЗЯпЃЌЮЊИїгІгУСьгђЕФПЭЛЇЬсЙЉЖРЬиНтОіЗНАИВЂЪЕЯжЩЬвЕЛЏЃЌЮвУЧЕФВФСЯНтОіЗНАИвЕЮёВПЮЊДЫДЮвЕМЈдіГЄзіГіСЫОоДѓЙБЯзЁЃЮЊНјвЛВНДйНјЙЄГЬВФСЯвЕЮёЃЈИпадФмЙЄГЬВФСЯЃЌВЛАќРЈСЊгЊЙЋЫОЃЉЕФЧПОЂЪЦЭЗЃЌЮвУЧаћВМЧЉЪ№ЙигкВЂЙКвйСЂЫмСЯВПЕФФсСњЙВЛьИФадвЕЮёВПЕФавщЃЌИУвЕЮёВПгЕгаЦыШЋЕФВњЦЗЯпвдМАЯШНјЕФЩњВњЩшЪЉЁЃдкввѕЃЛљВњЦЗСДвЕЮёЗНУцЃЌЮвУЧвРРЕећКЯЕФШЋЧђВМОжвдМАРЉДѓЕФЩЬвЕСщЛюадЃЌдкОРњЙ§вЛЖЮШЋЧђВњФмРћгУТЪЕЭвдМАашЧѓЦЃШэИёОжжЎКѓзюжеБЃГжЧПОЂЕФвЕМЈБэЯжЁЃЦОНшЧПОЂЕФвЕМЈЃЌИУМОЖШВњЩњСЫОоДѓЕФЯжН№СїЃЌЮЊБОМОЖШ2вкУРдЊЕФЙЩЗнЛиЙКвдМАБОФъЖШЙВМЦ5вкУРдЊЕФЙЩЗнЛиЙКЬсЙЉСЫзЪН№жЇГжЁЃ2016ФъЃЌЮвУЧЕФУПЙЩЙЩРћНЯШЅФъЭЌЦкдіГЄ20%ЃЌВЂШЁЕУСЫ2.01вкУРдЊЕФЙЩРћЛиБЈЁЃЮвУЧСНДѓКЫаФвЕЮёЩЬвЕФЃЪНЫљШЁЕУЕФГЩЙІвдМАЮвУЧЖдгкЩњВњМЦЛЎЕФбЯПСвЊЧѓЃЌЪЙЕУЮвУЧФмЙЛГжајВњЩњЧПДѓЧвПЩГжајЕФЯжН№СїЃЌ”ТоФНПЦЫЕЕРЁЃ

ЁЁЁЁШЋФъЖШЪТвЕВПИХРР

ЁЁЁЁВФСЯНтОіЗНАИ

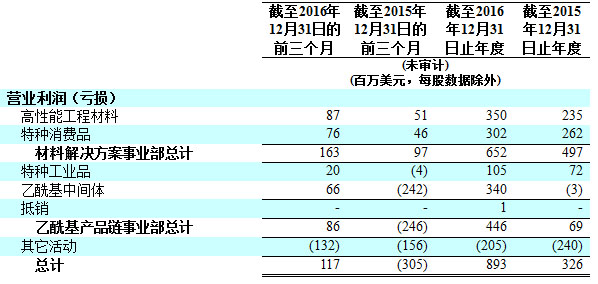

ЁЁЁЁБОФъЖШЃЌВФСЯНтОіЗНАИвЕЮёВПШЁЕУСЫЪЗЩЯЕкЖўИпЕФGAAPОгЊРћШѓЃЌДя6.52вкУРдЊЃЌвдМАРњЪЗзюИпЕФЕїећКѓЯЂЫАЧАРћШѓЃЈEBITЃЉЃЌДя8.97вкУРдЊЁЃИУКЫаФвЕЮёБэЯжГіЧПОЂдіГЄЃЌетЪЧгЩгкЯњСПдіГЄКЭЬсИпЩњВњСІОйДыДѓДѓЕжЯћСЫДзЯЫМлИёЯТНЕвдМАСЊгЊЙЋЫОгЊЪеВЛМбЕФгАЯьЁЃИпадФмЙЄГЬВФСЯгРДЪЗЩЯзюЧПОЂЕФвЛФъЃЌжївЊЧ§ЖЏСІдкгкЮвУЧЖдгкЧБдкЛњЛсЕФГЩЙІАбЮеЃЌетвВЕМжТФъЯњСПНЯШЅФъЭЌЦкГіЯжЧПОЂдіГЄЁЃ2016ФъЖШЃЌЦєЖЏЕФЯюФПЪ§СПГЌГіФПБъЃЌВЂвбЭъГЩ1,385ИіЯюФПЕФЩЬвЕЛЏЁЃетаЉЯюФПИВИЧжкЖраавЕКЭВњЦЗЯпЃЌЖјЖдПЭЛЇашЧѓЕФЩюШыСЫНтвВЮЊетаЉЯюФПЬсЙЉСЫжЇГжЁЃНќЦкЕФЪеЙКАИЮЊДйНјетвЛФЃЪНЕФГЩЙІЬсЙЉСЫНјвЛВНЕФЛњЛсЁЃИпадФмЙЄГЬВФСЯЕФЯњСПНЯШЅФъЭЌЦкдіГЄЃЌдДгкбЧжоЕиЧјЕФдіГЄЃЌВЂЗжВМгкећИіВњЦЗЯпЁЃ

ЁЁЁЁМзЛљЪхЖЁЛљУбЃЈMTBEЃЉМлИёЕФзпЕЭЕМжТИпадФмЙЄГЬВФСЯИНЪєЙЋЫОЖдIbnSinaЕФЙЩШЈЪевцНЯШЅФъЭЌЦкЯТНЕСЫ2800ЭђУРдЊЃЌЕЋЮвУЧЕФКЯзЪЦѓвЕКЋЙњЙЄГЬЫмСЯ(KEP))КЭШеБОБІРэ(Polyplastics)ЕФЪевцдіГЄВПЗжЕжЯћСЫетвЛЫ№ЪЇЁЃ

ЁЁЁЁ2016ФъДзЯЫМлИёНЯЩЯФъЕЭ8%ЃЌетжївЊЪЧгЩгкжаЙњвдЭтЕФЙЄвЕВњФмРћгУТЪНЯЕЭЃЌЖјдіГЄЕФЯњСПКЭЩњВњЪевцДѓДѓЕжЯћСЫетвЛЯжЯѓЁЃгЩгкДзЯЫаавЕвбДг2015ФъЕФДЂСПЫѕМѕжаЛжИДЃЌЯњСПНЯШЅФъгаЫљдіГЄЁЃ

ЁЁЁЁввѕЃЛљВњЦЗСД

ЁЁЁЁввѕЃЛљВњЦЗСДвЕЮёВПЦОНшЦфдкВњвЕСДЕФШЋЧђСьЕМепЕиЮЛКЭЩЬвЕСщЛюадЃЌЃЌдкЖддВФСЯЪЙгУТЪЕЭКЭЭЈЛѕНєЫѕЕФЖёСгЛЗОГжаМсГжЩњДцЁЃввѕЃЛљВњЦЗЕФЖЈМлНЯЭљФъЕЭЃЌЦфжївЊвђЫидкгкМзДММлИёдквЛФъДѓВПЗжЪБМфГжајзпШѕЃЌЦфЯћМЋгАЯьЕжЯћСЫЩњВњСІЬсИпЫљДјРДЕФаЇвцЁЃОЁЙмУцСйЖЈМлбЙСІКЭашЧѓЦЃШэЃЌЭЈЙ§ИпаЇРћгУЮЛгкУРЙњФЋЮїИчЭхбиАЖЕиЧјКЭаТМгЦТЕФЕЭГЩБОЙЄГЇЃЌИУКЫаФвЕЮёВПУХШдШЁЕУСЫРћШѓдіГЄЁЃ2016ФъЃЌаТЩшСЂгкаТМгЦТдЃРШЕКЕФДзЫсввЯЉ(VAE)зАжУе§ЪНЩЯЯпЃЌЮЊЖЋФЯбЧЕиЧјЖдЩњЬЌгбКУаЭВФСЯВЛЖЯдіГЄЕФашЧѓЬсЙЉжЇГжЁЃ

ЁЁЁЁНќЦкжиДѓЪТЯю

ЁЁЁЁ·ЧЉЪ№зюжеавщЪеЙКШЋЧђжївЊЖРСЂИпадФмФсСњЪїжЌЁЂЯЫЮЌКЭИДКЯВФСЯЩњВњЩЬжЎвЛЕФвйСЂМЏЭХЕФФсСњЙВЛьИФадвЕЮёВПЁЃШћРФсЫЙНЋЪеЙКвйСЂЫмСЯВПЕФФсСњЙВЛьИФадВњЦЗЯпЁЂПЭЛЇавщвдМАжЦдьЁЂММЪѕКЭЩЬвЕЩшЪЉЁЃ

ЁЁЁЁ·2016Фъ12дТ1ШеЃЌЭъГЩЪеЙКзмВПЮЛгквтДѓРћИЅРћЪаЁЂШЋЧђзюДѓЖРСЂШШЫмадИДКЯВФСЯЩњВњЩЬжЎвЛЕФSO.F.TER.МЏЭХЙЩЗнЕФНЛвзЁЃSO.F.TER.МЏЭХЕФЯШНјМАЯжДњЛЏжЦдьЩшЪЉКЭВњЦЗЯпЮЊИќЖрЕФдіГЄЁЂЭЖзЪМАаЭЌаЇгІЬсЙЉСЫЙЄОпЁЃ

ЁЁЁЁ·дкЕкЫФМОЖШМгЫйЦєЖЏСЫ389ИіЯюФПЃЌДДЯТРњЪЗзюИпМЭТМЃЌВЂдк2016ФъЭъГЩЙигкИпадФмЙЄГЬВФСЯЕФ1,385ИіаТЯюФПЕФЩЬвЕЛЏЁЃЖдгкЧБдкЛњЛсЕФГЩЙІАбЮеЬхЯжСЫЮвУЧЖдЙмРэЖРЬиПЭЛЇашЧѓЕФИпаЇадКЭбЯПСадЁЃ

ЁЁЁЁ·дкгкУмаЊИљжнЕзЬиНђЪаОйааЕФУРЙњЫмСЯЙЄГЬЪІаЛсЕк46НьЦћГЕЗжЛсДДаТДѓНБАфНБЕфРёЩЯШйЛёзюМбЫмСЯКЭЦћГЕаавЕШЯПЩНБЁЃзїЮЊШЋаТ2017ИЃЬиГЌМЖШЮЮёЦЄПЈГЕЛёНБВПМўЕФВФСЯЙЉгІЩЬЃЌШћРФсЫЙЛёЕУСЫАВШЋКЭГЕЩэЭтЪЮСНИіРрБ№ЕФНБЯюЁЃ

ЁЁЁЁЕкЫФМОЖШИїЪТвЕВПИХРР

ЁЁЁЁВФСЯНтОіЗНАИ

ЁЁЁЁВФСЯНтОіЗНАИвЕЮёВПНЯШЅФъШЁЕУСЫЧПОЂдіГЄЃЌжївЊвђЫидкгкЯњСПдіГЄЁЂдВФСЯГЩБОЯТНЕвдМАЬсИпЩњВњСІЕФОйДыЃЌетаЉвђЫиЕжЯћСЫЖЈМлНЯЕЭЕФгАЯьЁЃИпадФмЙЄГЬВФСЯвЕЮёВПШЁЕУСЫЪЗЩЯЕкЖўИпЕФЕкЫФМОЖШGAAPОгЊРћШѓЃЌДя8700ЭђУРдЊЃЌвдМАРњЪЗзюИпЕФЕкЫФМОЖШЕїећКѓЯЂЫАЧАРћШѓЃЈEBITЃЉЃЌДя1.21вкУРдЊЁЃРћШѓНЯ2015ФъЕкЫФМОЖШДѓЗљдіГЄЃЌгХгке§ГЃМОНкЫЎЦНЁЃЭЈЙ§НтОіЮДТњзуЕФПЭЛЇашЧѓЃЌВЂЧвдкЕЭЪЦЕФЕкЫФМОЖШШдЪЕЯжжюЖрЯюФПЕФЩЬвЕЛЏЃЌЧБдкЛњЛсДйГЩСЫвЕЮёЕФЙуЗКдіГЄЁЃОнМЧТМЃЌЕкЫФМОЖШЦєЖЏСЫ389ИіЯюФПЃЌЖджкЖраавЕКЭгІгУСьгђЕФВњЦЗГЩЙІЭъГЩСЫЩЬвЕЛЏЁЃдкИпадФмЙЄГЬВФСЯвЕЮёЗНУцЃЌЩњВњСІЬсИпвдМАдВФСЯГЩБОЯТНЕДѓДѓЕжЯћСЫЖрвђЫиЕМжТЕФМлИёЯТНЕЕФЯћМЋгАЯьЁЃЯњСПНЯ2015ФъЕкЫФМОЖШгаЫљдіГЄЃЌетжївЊЕУвцгкбЧжоЕиЧјЯњСПдіГЄЁЃ

ЁЁЁЁЬижжЯћЗбЦЗВПУХНЯШЅФъЭЌЦкБЃГжгЏРћЃЌдвђдкгкЩњВњСІЬсИпОйДыКЭдВФСЯГЩБОЯТНЕЕжЯћСЫДзЯЫЖЈМл10%ЕФНЕЗљЁЃ

ЁЁЁЁввѕЃЛљВњЦЗСД

ЁЁЁЁОЁЙмУцСйашЧѓЦЃШэвдМАдВФСЯЪаГЁЯєЬѕЕФДѓЛЗОГЃЌввѕЃЛљВњЦЗСДвРШЛЭЈЙ§РћШѓТЪЬсЩ§вдМАРћШѓЭЌБШдіГЄЃЌжЄУїСЫЦфСщЛюЩЬвЕФЃЪНЕФЧПДѓСІСПЁЃЩњВњСІЬсИпМАдВФСЯГЩБОЯТНЕДѓДѓЕжЯћСЫЖЈМлбЙСІКЭЯњСПЯТЛЌДјРДЕФЯћМЋгАЯьЁЃвђЮЊдВФСЯЖЏЬЌВЛЖЯбнБфЃЌШЋЧђзЪВњЛљДЁЕФПЩбЁаддіМгЪЙЕУећИіВњЦЗСДжаЕФГЩБОЯТНЕЁЃгЩгкЙЄвЕРћгУТЪЕЭЃЌбЧжоЕиЧјЕФVAMЖЈМлНЯШЅФъЭЌМОЖШЕЭЃЌЖјШщвКОлКЯЮяЕФШЋЧђЖЈМлзпШѕдђжївЊЪЧгЩгкдВФСЯГЩБОЯТНЕЃЌжївЊЪЧVAMЁЃбЧжоЕиЧјЖдEVAОлКЯЮяЕФашЧѓЦЃШэЕМжТVAMдкХЗжоЕФЯњСПНЕЕЭЁЃ

ЁЁЁЁЯжН№Сї

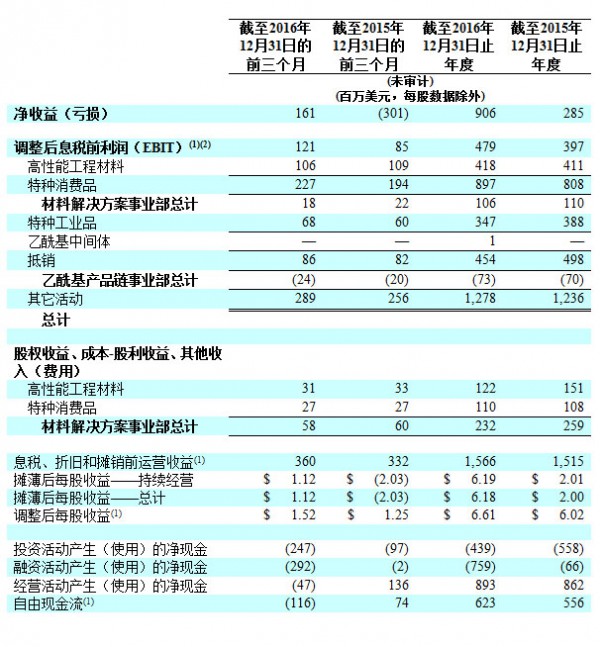

ЁЁЁЁБОФъЖШЪЕЯж8.93вкУРдЊЕФОгЊЯжН№СїЁЃГ§ШЅУРЙњбјРЯН№МЦЛЎжагУгкзддИбјРЯН№МѕеЎЕФ3вкУРдЊЃЌздгЩЯжН№СїСПЮЊ9.23вкУРдЊЁЃБОФъЖШзЪБОжЇГіЮЊ2.46вкУРдЊЃЌЦфжаЕкЫФМОЖШЮЊ0.6вкУРдЊЁЃ

ЁЁЁЁБОФъЖШЃЌШћРФсЫЙЯђЙЩЖЋЬсЙЉЯжН№ЛиБЈ7.01вкУРдЊЃЌЦфжа5вкУРдЊгУгкЛиЙК700ЭђЙЩЙЩЦБЃЌСэЭтЕФ2.01вкУРдЊгУгкЙЩРћЗжКьЁЃжС2016Фъ12дТ31ШеЃЌЙЩЦБЛиЙКЪкШЈШдгр5.31вкУРдЊЁЃ

ЁЁЁЁеЙЭћ

ЁЁЁЁ“2016ФъЃЌЮвУЧГЩЙІжДааСЫЮвУЧЕФМЦЛЎЃЌДДдьСЫгжвЛФъЕФЧПОЂдіГЄЃЌОЁЙмдкДЫЦкМфгіЕНСЫвЛаЉзшСІЁЃЮвУЧдкВФСЯНтОіЗНАИвЕЮёЕФЧБдкЛњЛсзЊЛЏЛёЕУСЫОоДѓЕФГЩЙІЃЌВЂдкввѕЃЛљВњЦЗСДУцСйОгЊРЇФбЕФЛЗОГЯТЃЌЦОНшЮвУЧЕФЪЕСІЖШЙ§ФбЙиЁЃ2017ФъЃЌЮвУЧПЊЪМПДЕНжаЙњОМУИДЫеЕФМЃЯѓЃЌЖјХЗжоКЭУРжоЕФОМУБЃГжЮШЖЈЁЃЭЈЙ§ЭъГЩаТЯюФПЕФЩЬвЕЛЏВЂдкЮвУЧЕФНќЦкЪеЙКАИжаРЉеЙЛњЛсФЃаЭЃЌИпадФмЙЄГЬВФСЯвЕЮёВПгІМЬајЪЭЗХЦфЧБдкМлжЕЁЃдВФСЯИДКЯЮяЕиЮЛЕФЬсЩ§СюШЫЙФЮшЃЌВЂЬсЙЉСЫЕїећввѕЃМлжЕСДвдРЉДѓШЋЧђРћШѓЕФСМЛњЁЃЮвУЧЯраХЃЌЯжгаЩЬвЕФЃЪНЕФСщЛюаддкгкКЫаФвЕЮёЃЌЖјЖдгкЩњВњСІЕФГаХЕНЋЪЙЮвУЧФмЙЛПЫЗўДзЯЫКЭЛѕБвЗНУцЕФзшСІЁЃДЫЪБЃЌЮвУЧдЄМЦ2017ФъЕїећКѓУПЙЩЪевцЬсЩ§8%-11%ЃЌгЩгкЩЯАыФъжаМЦЛЎЕФМИИіжївЊзЊБфЃЌЦфЪевцгавЛАыбгГйЛёЕУЁЃ”ТоФНПЦЫЕЕРЁЃ

ЁЁЁЁгЩгкФГаЉЯюФПЃЈР§ШчАДЪаМлЕїећбјРЯН№Ы№вцЃЉФбвдгааЇдЄВтЃЌЮвУЧЮоЗЈдкЮДОЪЪЕБДІРэЕФЧАЬсЯТНЋдЄВтЕФЕїећКѓУПЙЩЪевцдіГЄЕїећЮЊУРЙњЭЈгУЛсМЦзМдђЯТЕФЬЏБЁКѓУПЙЩЪевцЁЃдк2017Фъ2дТ1ШеПЊХЬЧАЃЌЙЋЫОЕФЪевцБЈИцКЭЫљБржЦЕФЕкЫФМОЖШвдМАШЋФъвЕМЈЯрЙиЦРТлНЋЛсЗЂВМдкЙЋЫОЭјеОwww.celanese.comЕФ“ЭЖзЪепЙиЯЕ/ЪТМўКЭБЈИц”РИФПЯТЁЃгаЙиЗЧУРЙњЭЈгУЛсМЦзМдђЕФКтСПжИБъЕФаХЯЂАќКЌдкЗЂВМгкЮвУЧЭјеОЩЯЕФЁЖЗЧУРЙњЭЈгУЛсМЦзМдђВЦЮёКтСПжИБъМАВЙГфаХЯЂЁЗЮФМўжаЃЌВЂПЩЭЈЙ§ЯТУцЕФСДНгЗУЮЪЁЃЯъЧщВЮМћЯТЮФЕФ“ЗЧУРЙњЭЈгУЛсМЦзМдђВЦЮёКтСПжИБъ”ЁЃ